Las tarjetas de crédito pueden llegar a ser una de las mejores herramientas para administrar tu vida financiera de manera efectiva. Sin embargo, es importante tener en cuenta que también pueden convertirse en un arma de doble filo si no se utilizan de forma responsable. Por ello, la clave reside en la organización y el control de tus compras y pagos.

En este artículo, queremos brindarte algunas recomendaciones útiles para ayudarte a identificar la mejor manera de decidir a cuántas cuotas diferir una compra con tarjeta de crédito. Te ofreceremos consejos prácticos para evaluar tus opciones y tomar decisiones informadas que te permitan aprovechar al máximo los beneficios de tu tarjeta de crédito, sin comprometer tu situación económica.

Recuerda que, al hacer un uso adecuado de tu tarjeta de crédito, podrás disfrutar de su flexibilidad y conveniencia sin caer en una trampa de deudas innecesarias. ¡Acompáñanos en esta exploración por el mundo de las tarjetas de crédito y descubre cómo aprovecharlas de manera inteligente y responsable!

¿Necesitas dinero urgente? Solicitalo aquí

Es importante que tengas presente que el plazo al que decidas diferir tus compras con tarjeta de crédito dependerá tanto de tu capacidad de pago como de tu flujo de caja. En general, lo ideal es difieras todo a una sola cuota para evitar acumular intereses. No obstante, si no es factible, es importante recordar que el número de cuotas a diferir una compra se basará en el tipo de producto o servicio que estés adquiriendo. Por ejemplo, algunos comercios podrían ofrecer opciones de financiamiento a mayor plazo para bienes duraderos, como electrodomésticos, mientras que productos de menor valor podrían ofrecer un menor número de cuotas. Evalúa cuidadosamente tus necesidades, posibilidades y prioridades para tomar la decisión más conveniente. Recuerda que la planificación financiera responsable es clave para mantener un adecuado equilibrio en tus finanzas personales.

Recuerda que:

![]()

No!! No vale la pena pagar intereses de más por productos o servicios que no lo necesitan; por ejemplo, una invitación a comer durará solo unas pocas horas, por lo que es prudente diferir este consumo a una sola cuota. Recuerda, al hacerlo de esta manera, evitarás cargos adicionales que podrían afectar tu economía a largo plazo y tendrás mayor control sobre tus finanzas personales. Toma decisiones inteligentes y gasta de manera responsable para asegurar una estabilidad financiera duradera.

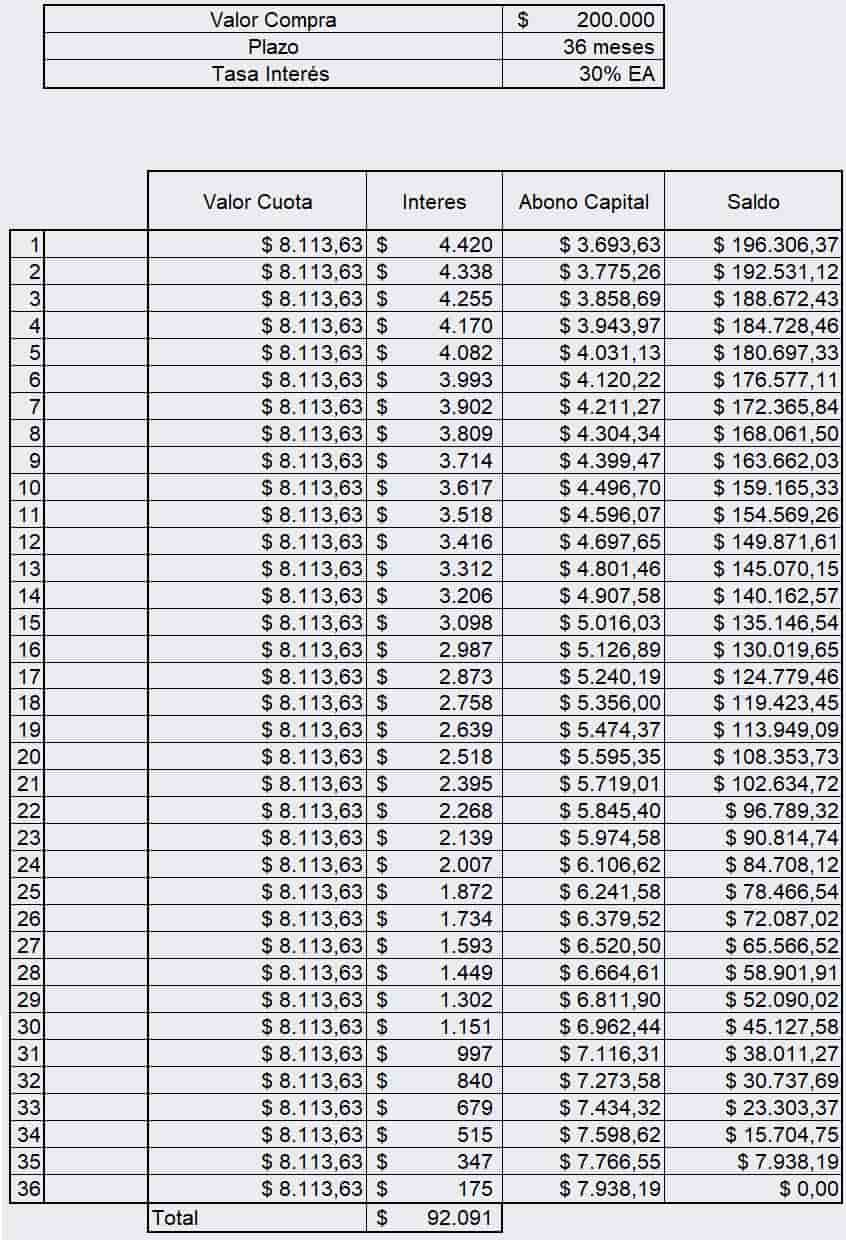

¿Te has imaginado alguna vez pagar una cena de $200.000 en 36 cómodas cuotas? Pues resulta que al final terminarías pagando un total de $292.091, de los cuales $92.091 serían únicamente intereses. ¡Aquí abajo puedes encontrar una tabla con todos los detalles! No pierdas la oportunidad de echarle un vistazo y estar informado.

Recuerda que las tarjetas de crédito son una herramienta para nuestra vida financiera, y la clave está en la organización. En esa misma lógica, las tarjetas de crédito manejan dos tipos de intereses:

¿Necesitas dinero urgente? Solicitalo aquí

En resumidas cuentas se trata de equilibrar dos factores, el número de cuotas para pagar la menor cantidad de intereses posible y tu capacidad de pago para no ahogar tus ingresos mensuales.

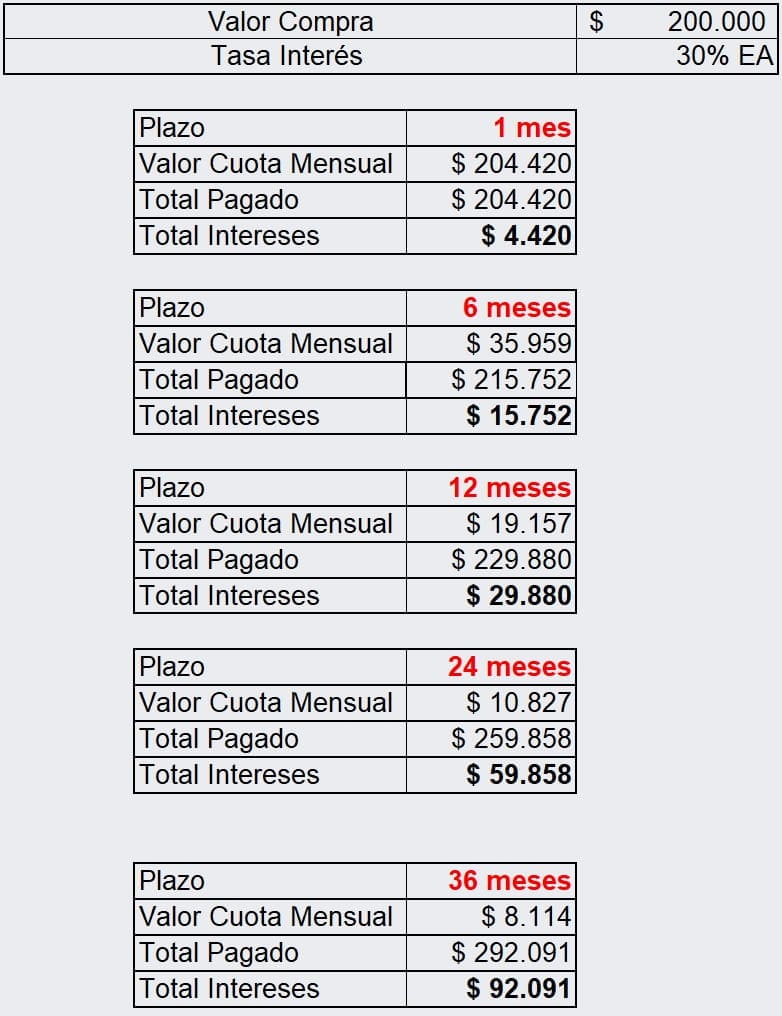

A continuación te mostramos los costos de cada opción en número de cuotas para que así puedas identifiques cual sería la mejor opción para ti. Este es un ejercicio de referencia, puesto que la tasa de interés y el monto, dependerá de la entidad bancaria con quién tienes tu cuenta y la tasa de interés definida por ellos para las compras:

Recuerda que elegir el número de cuotas te permite manejar tu flujo de caja sin excederte en lo que puedes asumir mensualmente. Siempre podrás hacer pagos parciales o totales en cualquier momento a tu tarjeta de crédito si tienes el dinero disponible. Así disminuyes el monto total de la deuda y los intereses que pagarás.

Ten siempre presente las fechas de facturación y límite de pago de tu tarjeta. Lo importante es que siempre hagas el pago mínimo que se haya facturado, a más tardar en la fecha límite de pago, para evitar quedar en mora.

Si sientes que no alcanzas a cumplir con el pago mínimo mensual, está la posibilidad de aumentar el plazo de tus compras para que te quede más cómodo pagar y reducir las cuotas mensuales pero no es lo más recomendado o puedes solicitar un préstamo en Rapicredit para pagar lo correspondiente a la cuota. Consulta tu extracto bancario y revisa la mejor opción para organizar tus finanzas.

Para más recomendaciones y consejos sobre finanzas, visita en nuestro blog especializado